Содержание:

Ликвидируйте ООО онлайн — новый сервис

Переход ИП на ЕНВД при регистрации

Подать заявление на применение ЕНВД одновременно с регистрацией ИП нельзя, но это можно сделать в течение 5 дней после постановки на налоговый учет. Чтобы упростить себе переход на этот спецрежим, при регистрации нужно правильно выбрать коды ОКВЭД и зарегистрироваться в регионе, в котором можно применять ЕНВД.

Единый налог на вмененный доход — это спецрежим, ориентированный на малый и средний бизнес. Применяется он для для ограниченного количества видов деятельности, причем список таких видов у каждого региона свой. На этом налоговом режиме не не нужно платить НДС, налог на прибыль, НДФЛ и налог на имущество. Эти налоги заменяются единым налогом, который рассчитывается исходя из дохода, который государство считает средним для вашего вида деятельности. ЕНВД подходит не всем предпринимателям: на него имеет смысл переходить, если вы уже достигли определенной финансовой стабильности или планируете постоянный доход.

Для перехода на ЕНВД нужно подать заявление в налоговую по месту работы ИП. Для расчета налога существует общая формула, в которой учитываются региональные особенности.

1. Плюсы и минусы ЕНВД

Если вы рассматриваете вариант перехода на ЕНВД, учтите особенности этого режима налогообложения.

Плюсы МФЦ:

- Не нужно платить налоги общего режима: налог на прибыль, НДФЛ, НДС (кроме сделок с импортом товаров) и налог на имущество, используемое в предпринимательской деятельности;

- Упрощенный бухучет: единый налог всегда рассчитывается по одной формуле. Если не меняются какие-то показатели, то ежеквартально подаются одинаковые декларации;

- Налог не меняется, если выросла выручка: единый налог рассчитывается по формуле, в которой используется вмененный доход, а не реальная прибыль;

- Единый налог уменьшается на сумму уплаченных взносов: если у вас нет работников, сумму налога можно уменьшить на 100% страховых взносов, при наличии наемного персонала — на 50%;

- Есть понижающие коэффициенты: размер налога может значительно снизиться за счет регионального коэффициента К2, а также если у вас изменился физический показатель — размер торговой площади, количество машин и т.п.

Минусы МФЦ:

- Налог нужно платить, даже если нет дохода: он не зависит от фактически полученной выручки, нулевой декларации по ЕНВД не существует;

- Сложности для контрагентов: поскольку плательщики ЕНВД не платят НДС, их партнеры лишаются возможности применять налоговый вычет. Не все бизнесмены готовы на это пойти;

- Отсутствие единых правил для всех регионов: каждый регион устанавливает свой список видов деятельности для применения единого налога, а также свой коэффициент К2. Поэтому иногда в одном населенном пункте выгодно перейти на этот спецрежим, а в другом, иногда даже соседнем — нет.

2. Кто может применять этот спецрежим

Список видов деятельности, по которым можно применять ЕНВД, в каждом регионе свой. Существует общий перечень таких видов в ст. 346.26 Налогового кодекса. Местные власти могут сократить его, но не расширить. В некоторых регионах (например, в Москве) этот спецрежим вообще не применяется. Поэтому прежде, чем подать заявление о переходе на ЕНВД, уточните в своей налоговой, какие правила по вашему направлению бизнеса существуют именно в вашем регионе. Иногда это имеет смысл сделать даже до регистрации ИП: так вы можете скорректировать, какие коды ОКВЭД указать в заявлении на регистрацию, чтобы иметь возможность перейти на ЕНВД.

На ЕНВД могут перейти ИП, соответствующие следующим требованиям:

- Среднесписочная численность работников - до 100 человек;

- Торговая площадь (или площадь зала обслуживания в общепите) до 150 кв. м.;

- Величина автопарка - до 20 единиц (для перевозчиков).

ЕНВД нельзя применять в следующих случаях:

- Выбранная для ЕНВД деятельность ведется в рамках договора простого товарищества, совместной деятельности или доверительного управления;

- Вы проводите трастовые операции;

- Вы являетесь плательщиком ЕСХН;

- Вы оказываете медицинские услуги или работаете в сфере социального обеспечения;

- При аренде АЗС.

Общий перечень видов деятельности, по которым можно применять ЕНВД:

- Ветеринарная помощь,

- Грузовые и пассажирские автоперевозки,

- Размещение уличной и наружной рекламы,

- Бытовые услуги (их перечень устанавливает Правительство РФ в соответствии с ОКВЭД),

- Розничная торговля,

- Общественное питание,

- Мойка и ремонт автотранспорта,

- Аренда недвижимости и земельных участков,

- Услуги автостоянок (кроме штрафных).

Помните, что даже если ваш вид деятельности включен в этот перечень, в каких-то регионах ЕНВД по нему все равно может не применяться.

Подготовьте документы для открытия ИП автоматически

Наш сервис готовит документы бесплатно. Заполните форму и получите регистрационные документы, заполненные по требованиям налоговой. Также вы получите инструкцию по подаче.

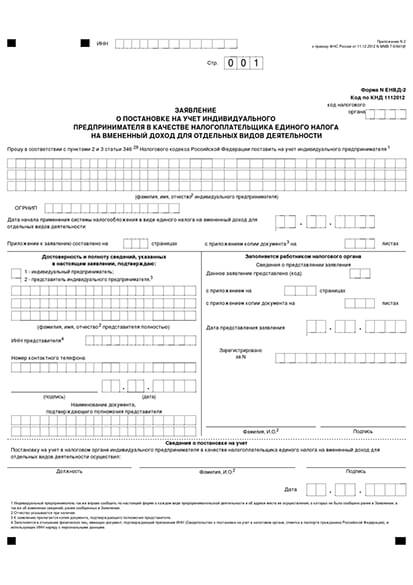

3. Как заполнить заявление

Образец заявления о переходе на ЕНВД

Образец заявления о переходе на ЕНВД

На первой странице нужно указать:

- Ваши данные: ФИО, ИНН, контактный телефон, ОГРНИП;

- Код налогового органа: код инспекции по месту ведения деятельности, оно может не совпадать с местом регистрации ИП;

- Дату начала применения ЕНВД. Если вы подаете заявление в пятидневный срок после регистрации, укажите дату регистрации; если позднее - день, с которого вы начали работать на спецрежиме (заявление подается в течение 5 дней с этого момента);

- Количество листов дополнительных документов (если вы их прикладываете к заявлению);

- Данные представителя, если заявление за вас подает кто-то другой;

- Дату и подпись.

На второй странице укажите:

- Коды ОКВЭД: в заявлении указываются двузначные коды, то есть классы без сужения на подклассы, группы и подгруппы;

- Адрес, по которому собираетесь вести деятельность на ЕНВД.

Получите заполненное заявление бесплатно

Подготовьте заявление для перехода на ЕНВД и другие документы ИП в нашем сервисе

Заполните простую форму и получите готовые документы с инструкцией по подаче уже через 15 минут. Это надежно и бесплатно.

4. Как перейти на единый налог

После регистрации ИП вы вправе вести деятельность, подпадающую под ЕНВД, в любом регионе, а не только в том, в котором вы зарегистрированы. Но там, где вы фактически будете работать по этому спецрежиму, надо встать на учет в качестве плательщика ЕНВД.

Не во всех регионах (и даже не во всех районах одного крупного города) совпадают списки видов деятельности, по которым можно перейти на ЕНВД. Поэтому прежде, чем писать заявление, уточните:

- Применяется ли ЕНВД к вашему бизнесу именно в нужном регионе;

- В какую инспекцию вставать на учет;

- Какая налоговая ставка и корректирующие коэффициенты в выбранном регионе.

Если с правом на применение ЕНВД и ставкой вас все устраивает, подавайте в инспекцию заявление с копией вашего паспорта. Подать заявление можно либо в течение 5 дней после регистрации ИП, либо в течение тех же 5 дней с начала ведения деятельности, подпадающей под ЕНВД. Налоговая выдаст решение о возможности применения спецрежима также в течение 5 дней после подачи заявления.

5. Как рассчитать ЕНВД

Сумма ЕНВД не зависит ни от размера, ни от самого факта получения выручки. Суть этого спецрежима в том, что для каждого вида деятельности установлена сумма предполагаемого ежемесячного дохода, и исходя из этой суммы, физического показателя и корректирующих коэффициентов ежеквартально рассчитывается единый налог.

Формула для расчета ЕНВД выглядит так: БДхФПхК1хК2х15

Расшифровка формулы:

- БД - базовая доходность. Для каждого вида деятельности в НК РФ установлена своя базовая доходность. Например, для продажи товаров через торговые автоматы БД составит 4500 руб. с одного автомата;

- ФП - физический показатель. Количественная характеристика деятельности: например, количество автомобилей, работников, т.д.;

- К1 - так называемый коэффициент-дефлятор. Ежегодно утверждается Правительством РФ с учетом текущего уровня инфляции;

- К2 - региональный коэффициент, может варьироваться от 0,005 до 1. Его размер в текущем году можно узнать в местной ИФНС;

- 15% - налоговая ставка, применяемая для плательщиков ЕНВД.